Cos’è il Kakebo?

Se c’è una cosa in cui i giapponesi sono bravi è la disciplina. E c’è bisogno di disciplina per risparmiare.

Kakebo (Ka – kei – bo) è un termine delicatamente armonico che indica un metodo di risparmio di origine giapponese. Più precisamente, kakebo – traducibile in qualche modo con “elenco delle spese di casa” – è un libro di appunti, vale a dire quindi un oggetto materiale, prestampato oppure home-made, finalizzato al mettere ordine alle tue personali spese, al risparmiare su quelle.

Dalla giornalista Hani Makoto e dai suoi articoli per Fujin No Tomo (1908), il concetto prende piede gradualmente anche in occidente ottenendo pure una discreta visibilità.

Com’è chiaro, è un metodo assolutamente manuale, per il quale non ti serviranno altro che una penna e un quaderno, oltre che un minimo di concentrazione ed onestà.

Nessuna app è necessaria

Allora, proprio per questo chiaro e semplice motivo, per ora togliti dalla testa le numerosissime app del risparmio che ti propone il tuo smartphone!

Uno schermo e una tastiera su cui digitare non saranno efficaci quanto il processare informazioni attraverso la scrittura manuale. E’ importante che tu abbia il tuo splendido Kakebo e la tua fedele penna per permetterti di non avere dieci schede di internet aperte pronte a distrarti, per riappropriarti anzi del tuo attimo di silenzio in cui potrai concentrarti per vedere di organizzare in modo intelligente ed onesto le tue finanze.

Perchè bisogna scrivere il Kakebo a mano?

E’ specificatamente una modalità manuale di stilare un dispensario delle proprie finanze per determinati motivi; non a caso, Kakebo prevede e consiglia calorosamente la buona e cara vecchia scrittura a mano per far sì che tu possa affrontare quest’esperienza con più consapevolezza.

Prendere appunti con carta e penna implica anche una maggiore assimilazione delle informazioni, come molte ricerche sostengono.

Questo è tangibile anche in un ambito scolastico per esempio: scrivere che Seneca abbia prodotto l’Apokolokyntosis in primo luogo ti aiuta a trascrivere con maggiore attenzione la parola stessa, ma ti aiuta soprattutto a processare il fatto che significhi una determinata cosa, ti aiuta a ricordare e comprendere meglio il concetto.

Questo perché già nell’atto del trascrivere stai ripetendo nella tua testa l’informazione, quasi come fosse un esercizio mnemonico, la stai in qualche modo traducendo con la tua logica di pensiero personale.

Allo stesso modo con le materie scientifiche: scrivere una formula e trascriverla a parole, in ultimo poi leggerla ad alta voce – la forza è la massa per l’accelerazione – ti aiuta a dare una narrazione del concetto e, davanti poi ad un esercizio, te ne faciliterà la comprensione e risoluzione!

In più, se pensi che possa aiutarti, personalizza il tuo kakebo, aiutati coi colori e fallo tuo. Sbizzarrisciti coi glitters se ti va, ricordandoti comunque di rimanere concentrato.

Cosa considerare prima di iniziare il Kakebo

Infilare dei dati in una app riflette esattamente la maniera istantanea che abbiamo di spendere e spandere ovunque, senza un minimo di momento critico.

Allora, pensa!

Prima di mettere per scritto entrate ed uscite, rifletti sulle tue priorità: il concetto del risparmio non sta a Di cosa mi devo disgraziatamente privare?, ma anzi più felicemente a Di cosa mi accorgo di aver serenamente bisogno? Di cosa mi accorgo di non essermi concesso prima?

Si tratta di priorità, le tue intime e personali priorità che ti senti sinceramente di avere. Prima di compilare il tuo kakebo allora, prova ad individuare ed eliminare alcuni dei tuoi vizi futili, prova a pensare a quanto hai effettivamente speso acriticamente in pochissimi secondi: quanti aggeggi e gadgets puoi sentirti libero di evitare in futuro, fa un po di decluttering mentale?

Autodisciplinarsi

Avere dunque il tuo Kakebo è anche un costante esercizio all’autodisciplina: il tuo quaderno, che quasi diventerà il tuo piccolo libro sacro, sarà il verbo del tuo nuovo stile di vita zen. Per affrontare kakebo bisogna essere coscienti di sé, bisogna conoscere intimamente il proprio sé; devi essere quindi capace non tanto di limitarti fustigandoti, ma di saperti dire in tutta serenità no, forse di questo non c’è bisogno. Non è tanto Non devo spendere, ma devo spendere bene per quello che davvero ci terrei ad essere o ad avere.

Avere ed affrontare con la giusta predisposizione un kakebo è soprattutto nel tuo interesse, intraprendere questo percorso ha un fine incoraggiante, rassicurante e benefico, niente di dittatoriale.

Se ad oggi tutto è ottenibile ed anche attuabile in un secondo, keep calm e rilassati un attimo. Allontanati dal tram tram tecnologico e non solo e prendi le tue distanze da quello che c’è fuori, concentrati sul tuo mondo interno e guardalo con una certa rigorosità e serietà.

Dove ho speso sin ora?

Il tuo kakebo funzionerà con delle categorie, anche piuttosto specifiche, delle tipologie di spese, suddividerà cioè le tue varie uscite a seconda delle loro tipologie: cibo, vestiti, corsi di danza, materiale didattico, materiale lavorativo.

Per ognuna di queste diversificazioni, individua le tue necessità, scindi tra quello che dovresti avere per stare al passo coi tempi e quello di cui hai voglia di circondarti. Certo che il cibo è necessità assoluta, ma anche il sushi rigorosamente settimanale che vai a mangiare sempre nello stesso ristorante?

Magari per te sì, magari quello è il momento della settimana che preferisci, perché è tutto tuo e perché ti ritrovi un attimo; ok! se così fosse, non privartene, assolutamente, ma se invece ti rendi conto che forse un senso non ce l’ha ormai più di tanto, prova a farne a meno.

Organizzato com’è in categorie, kakebo può aiutarti ad individuare delle aree in cui puoi ridurre il peso delle tue spese.

Usa più contante possibile

Un ultimo appunto che ti do prima di iniziare è quello di metterti nell’ordine di idee di utilizzare per le tue spese il contante e non la carta. Vedere e toccare con mano il tuo denaro ti aiuta a focalizzare meglio e quantificare il tuo acquisto di x od y, la carta ti fa perdere un po’ la concezione delle tue disponibilità, fino a quando ti ritrovi alla cassa di un qualche esercizio e ops! Ho finito i soldi del mese.

Puoi anche per esempio ritirare allo sportello della tua banca ogni tot una somma x e suddividerla per una determinata finestra di tempo, ridistribuirla a seconda dei giorni utili: in questo modo ti sentirai anche più libero di spendere quella somma, io so che ho tale gruzzolo questa settimana? Ok, posso permettermi questo e quello quando mi pare e mi sento.

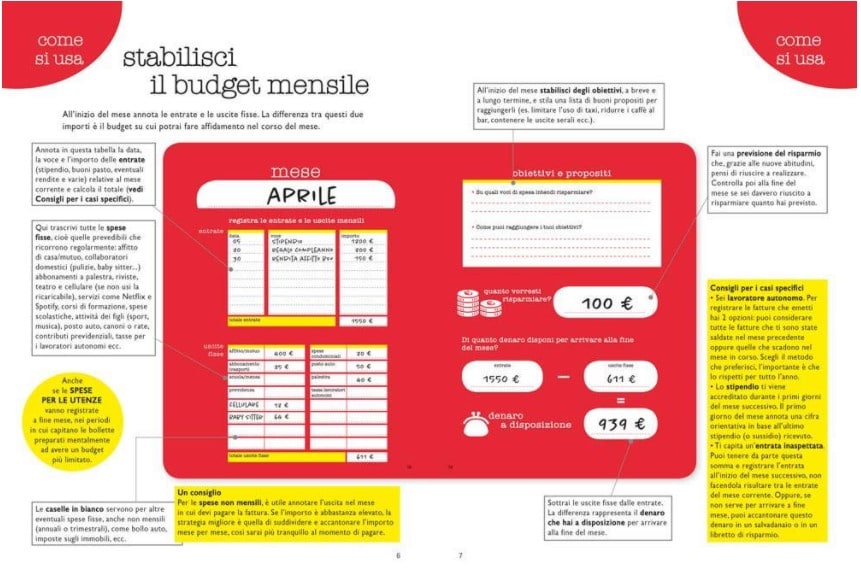

Come fare il Kakebo in 4 passi

1. Pianificazione

Kakebo è un’organizzazione cartacea delle tue finanze che prevede più step e punti di osservazione, qualcosa dovrai farlo ad inizio anno, qualcosa mensilmente, poi ancora settimanalmente. Per prima cosa allora prendi il tuo quaderno e fai un piano annuale: fatti prima un’idea generale dell’anno a venire, che cosa ne sarà di te? Nuovo impiego lavorativo? Ulteriore anno da studente in canna?

Con l’aiuto di penna e calcolatrice, compila il tuo registro su base annuale, infilaci anche le vacanze e le gite, un’idea teorica delle bollette totali e butta giù il primo quadro generale ed ipotetico.

2. Definisci gli obiettivi

Inquadrate le spese annue, riduci la finestra temporale ad una durata di un mese, entra nel particolare dei tuoi trenta giorni. Innanzi tutto, guarda alle entrate: quanto pensi di riuscire ad avere nel portafoglio questo settembre? Quanti soldi ho a disposizione?

Datti le tue risposte, poi passa di nuovo alle uscite: nuovi traslochi ed acquisti per la casa? Magari hai qualche conguaglio per le bollette?

A questo punto, la domanda da 1000 milioni: quanto pensi di voler risparmiare in questo lasso di tempo? Organizzati e metti per scritto tutto quanto, così da avere un’idea più concreta del tuo ammontare monetario da tutti i tuoi punti di vista, in questo può aiutare il metodo 50/30/20.

3. Organizza i dettagli

A questo punto, restringi ancora di più all’ambito settimanale: sette giorni, tot impegni od eventi, tot cibo. L’ammontare di entrate ed uscite che hai prima ipotizzato a livello mensile cerca di metterlo in relazione alle settimane che compongono il mese: suddividi il totale ed organizzalo riordinandolo in base al numero dei giorni.

Anche in questo caso puoi aiutarti con le categorie e colori: il necessario in rosso, gli extra sporadici e le cose opzionali in blu, gli interessi personali in verde.

Cosa questa settimana attingerà al mio portafoglio e quanto invece vorrei risparmiare? Magari questa volta vuoi andare al cinema? Non privartene, segnalo in tabella, l’importante è sempre ricordarsi di essere onesti con se stessi e rispettare le proprie effettive volontà. Permettiti di andare a vedere il nuovo film di Wes Anderson, magari però evitati l’ennesima capatina al mercato delle pulci del mercoledì.

Per ogni step, tra anno, mese e settimana, cerca di mettere in relazione ognuna delle tabelle che hai buttato giù: se per anno hai tot, dividi quel tot in 12 mesi, per ognuno dei quali dividerai in tot settimane. Non devi impazzire, è un esercizio che richiede sì calma e consapevolezza, ma che ti aiuterà allo stesso tempo con la tua interiorità, oltre che con le tue finanze.

4. Verificane il contenuto

Infine, al termine del primo mese, prendi il tuo kakebo e fai due conti: come è andata? Hai risparmiato effettivamente quello che ti eri preposto? Sei stato più bravo di quel che pensavi senza soffrire troppo?

Visualizza un po’ dove hai eccesso o dove invece potevi concederti di più, chiediti in cosa potresti migliorare e in base alle tue conclusioni riorganizzati a questo punto il mese a venire aggiustando il tiro. Appuntati un po’ quello che hai notato e ragionaci su: il momento analitico ed autocritico è fondamentale, l’ennesimo passo avanti verso il tuo bene vivere, economico e non solo.

Al contrario delle app collegate alla tua carta che attingono ai tuoi dati autonomamente ed automaticamente ti farebbe perdere il punto della situazione: il tuo kakebo ti aiuterà proprio in questo, nel rimanere concentrato e focalizzato sulle tue spese, attività ed interessi. Gradualmente sarai più responsabile o quanto meno conscio del tuo portafoglio.

Considerazione Finale

Per una personalità come la mia, probabilmente, kakebo sarebbe più una sfida faticosa che altro, come per chi come me non è precisamente una persona organizzata. Eppure, scrivendo questo articolo e documentandomi, devo dire che un fare piccolo sacrificio in quest’ambito non nuocerebbe affatto.

Le app che ti aiutano col risparmio sono effettivamente sono molto più comode ed istantanee, ma anche abbastanza effimere, soprattutto sono cose estranee a te stesso. Individuare le tue concrete disponibilità e riuscire in prima persona ad organizzarle in una buona gestione, in modo qualitativamente autonomo, è una cosa che può davvero cambiarti la qualità della vita, a livello economico ma non solo.

Una consapevolezza finanziaria, anche se ha necessitato di un po’ di fatica iniziale, ti fa soprattutto un buon padrone di te stesso. Avere un kakebo implica anche e soprattutto una certa qualità emotiva: essere consci di quello che si ha e di quello che si vuole aiuta a vivere più serenamente con la propria interiorità, con le proprie volontà e preferenze, partendo dalla buona gestione delle entrate e delle uscite.

Mese dopo mese ti renderai conto delle tue tendenze economiche delle quali prima magari non eri troppo consapevole, così che in modo graduale potrai poi vedere felicemente aumentare i tuoi risparmi.

Certo, ricordati sempre che non devi necessariamente sperperarli tutti in un attimo dopo un anno, ma guarda un po’ ai tuoi investimenti sempre con una certa lungimiranza, d’altra parte non fare il negazionista e concediti quello che ti meriti.

Quale Kabebo scegliere?

Anche se puoi crearlo da zero manualmente con una semplice agenda bianca, consiglio di farsi aiutare già da dei template già ‘costruiti’, così da non perdere troppo tempo, il tempo è denaro!

Kakebo

L’agenda dei conti di casa per risparmiare e gestire le tue spese senza stress. Demetra

Questa è per ora soluzione più qualitativa che abbiamo trovato, il Kabebo della Demetra, acquistabile per 11,40€.

Le numerosi recensioni positive, il calendario perpeuto e i chiari consuntivi settimanali e mensili ci fanno tendere a preferirlo ad un semplice pdf o alle alternative, che purtroppo vanno cambiate ogni anno.

Dove: Amazon

Editore: Demetra (Giunti Editore)